Parkeermarkt

Parkeren is een indirecte dienst, noodzakelijk voor de bereikbaarheid van bedrijven en gebieden en voor de mobiliteit van mensen. In situaties bij hoge vraag (veel mensen tegelijkertijd) en weinig aanbod (schaarse ruimte) ontstaat er noodzaak tot regulering en een economische waarde van parkeerplaatsen. Additionele behoefte is de kwaliteit van de publieke ruimte, die ook zijn weerslag heeft op de waarde van het onroerend goed en de functies in de omgeving.

De wens om in binnensteden de auto's 'uit het zicht' te parkeren met beperkt ruimtebeslag kan leiden tot behoefte aan gebouwde parkeervoorzieningen. Voor de bezoekers kan daarmee meer comfort (geleiding, kortere loopafstanden) en veiligheid worden geboden. Uit onderzoek blijkt dat stedelijke bezoekers bereid zijn te betalen voor parkeren op korte loopafstand.

De kwantitatieve benadering van de parkeermarkt is gebaseerd op onderzoeken en rapporten uit diverse landen, zowel van statistische organisaties (bijvoorbeeld CBS, INSEE, DESTAT) als van onderzoekinstanties op gebied van mobiliteit en stedelijke ontwikkeling (bijvoorbeeld RAC en CERTU).

Aantal parkeerplaatsen in Europa:

Het aanbod van parkeerplaatsen is in vijf hoofdcategorieën in te delen:

- Woon- en werkparkeren op eigen terrein, niet toegankelijk voor derden.

- Openbaar parkeren op straat.

- Openbaar parkeren op terreinen, eventueel voorzien van slagbomen.

- (Semi) openbaar parkeren bij winkels en kantoren.

- Openbaar parkeren in gebouwde voorzieningen.

Het totaal aantal parkeerplaatsen in de 28 EU landen wordt geschat op 440 miljoen, ongeveer twee plaatsen voor elke personenauto. Daarvan zijn zo'n 40 miljoen parkeerplaatsen op een of andere wijze gereguleerd:

- Ongeveer een derde door de overheid uitgegeven vergunningen.

- Ongeveer een derde door de overheid geëxploiteerde betaalde straatparkeerplaatsen.

- Ongeveer een derde door private partijen geëxploiteerde parkeervoorzieningen.

Mobiliteit en parkeren:

Elke auto maakt gemiddeld per dag ruim 2½ verplaatsingen. Er zijn vier hoofdgroepen te onderscheiden:

- woon-werk,

- winkelen,

- sociaal en recreatief,

- zakelijke bezoeken.

Elke auto is gemiddeld één uur per dag onderweg, staat 16 uur per dag bij de woning geparkeerd en 7 uur per dag elders. Daarvan het merendeel bij het werk, ongeveer drie kwartier bij winkels en meer dan een uur bij sociale en recreatieve gelegenheden.

Er is afvlakking in de ontwikkeling van automobiliteit van jongvolwassenen van 18-29 jaar, zowel door afname van het aantal werkende jongeren als de toename van studerende jongeren die in stedelijke gebieden wonen. Ook de status van autobezit neemt onder hen af. Daarbij komt de dempende werking van de economische crisis op het autogebruik, maar het is de verwachting dat onder invloed van een aantrekkende economie de automobiliteit de komende jaren zal toenemen met gemiddeld 1½% per jaar.

De sterke opkomst van het aanbod aan en het gebruik van ICT in de samenleving leidt tot tegengestelde effecten op de mobiliteit. Per saldo is de invloed van ICT op de totale mobiliteit beperkt. Het telewerken is toegenomen, vooral onder hoger opgeleiden maar de tijd die aan woon-werkverkeer werd besteed nam echter niet zichtbaar af. Veel mensen telewerken immers vaak maar een deel van de dag. Ook het online-winkelen is in omvang sterk toegenomen en bij sommige mensen komt dit in de plaats van mobiliteit, terwijl het bij anderen juist tot extra mobiliteit leidt (het bezoeken van webwinkels maakt nieuwsgierig en mondt uiteindelijk uit in vaker of verder weg fysiek winkelen).

Vrij parkeren en betaald parkeren:

Het overgrote deel van het parkeren wordt niet direct door de gebruiker betaald. Bij de woning wordt het vaak als gratis ervaren, hoewel de kosten bij de woonkosten zijn inbegrepen of periodiek middels een vergunning worden betaald. Bij het werk wordt het bijna altijd door de werkgever betaald. Bij winkels is bij ongeveer 8% sprake van betaald parkeren. In de overige gevallen worden de parkeervoorzieningen gefinancierd door de overheid (uit algemene middelen) of door een winkelcentrum (uit opslag op de huur van de winkels) en dergelijke.

Parkeertarieven voor bezoekers variëren van EUR 0,50 per uur tot een Euro voor 10 tot 12 minuten op de meest gewilde locaties in grote steden.

Als gevolg van het gratis parkeren dan wel het onder de kostprijs verkrijgen van vergunningen dekt het betaald parkeren bij lange na niet de kosten. Diverse onderzoeken leiden tot de conclusie dat slechts een kwart van de totale kosten van het parkeren direct door de gebruikers wordt betaald en het overgrote deel door anderen (belastingbetalers). Zo betalen ook fietsers en gebruikers van het openbaar vervoer mee aan de kosten van 'vrij' parkeren.

Een deel van de betaalde parkeermarkt wordt niet benut door onvoldoende controle op naleving van de betaling. Met slagbomen bij garages en terreinen wordt de betaling min of meer verzekerd. Bij straatparkeren moet dit worden gecontroleerd en gehandhaafd met boetes of naheffingen. In sommige landen (bijvoorbeeld Duitsland en Frankrijk) is de sanctie dan wel pakkans laag waardoor maar een op de vijf gebruikers betaald. Hierdoor blijft zo'n 80% van het betreffende marktsegment onbenut. Dit zorgt voor verschillen tussen cijfers over behaalde parkeeromzet en de parkeermarkt.

De parkeermarkt in de 28 EU landen wordt berekend op 40 tot 45 miljard Euro. De actuele parkeeromzet is door de European Parking Association (EPA) berekend op iets meer dan EUR 29 miljard, maar dit is exclusief BTW waar van toepassing, reserveringskosten, verdiensten van Parkeer Service Providers en dergelijke.

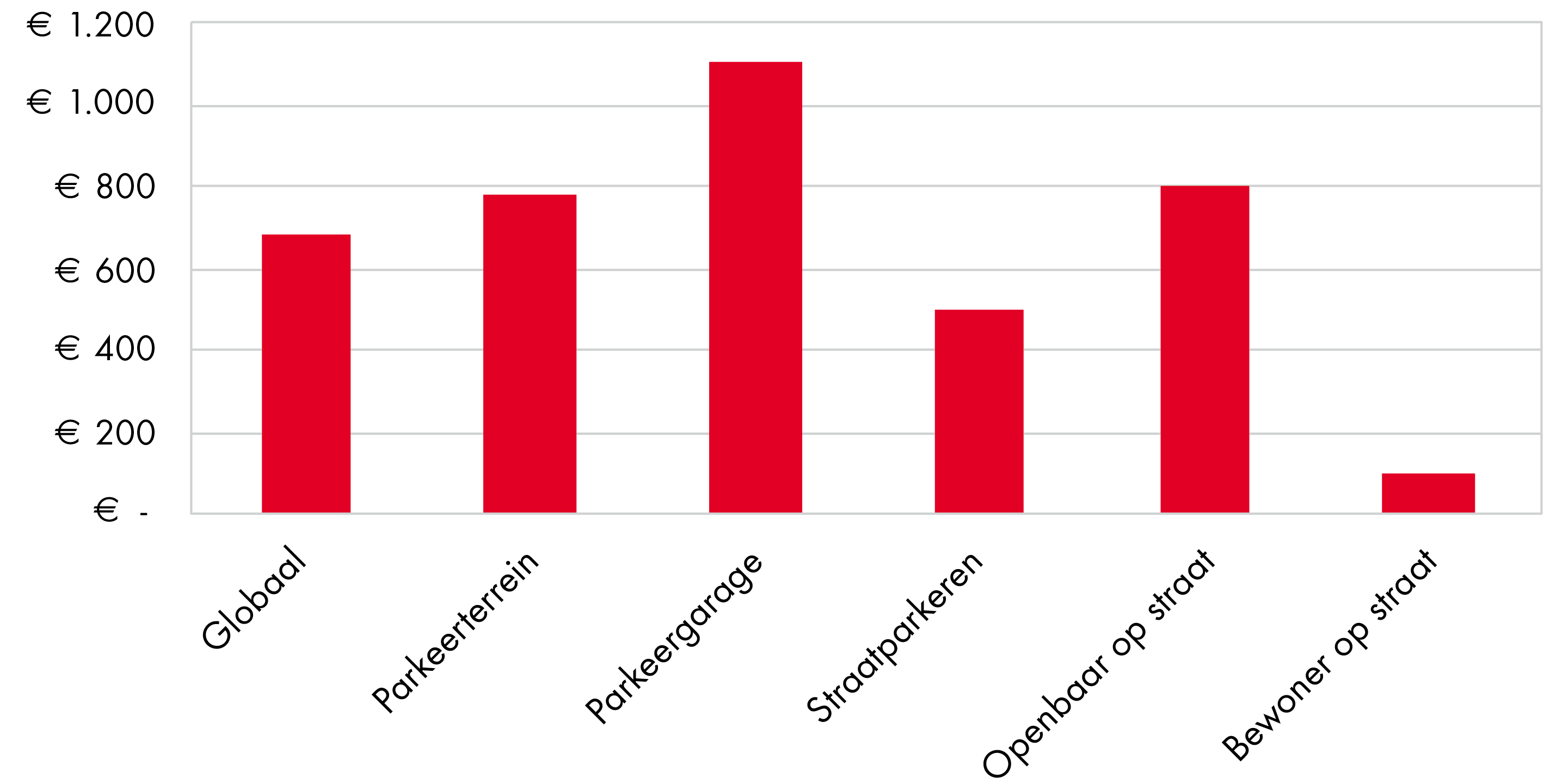

EPA berekening gemiddelde opbrengst per jaar:

- De gemiddelde opbrengst per plek is 679 euro.

- Voor parkeerterreinen 780 euro.

- Voor parkeergarages 1.100 euro.

- Op straat is het 496 euro;

- 800 euro voor publieke plekken,

- 100 euro voor bewoners.

Gemiddelde opbrengst per parkeerplek, 2013, EPA

Q-Park in de parkeermarkt

Q-Park is actief in tien landen, die 53% van de Europese inwoners en 69% van het bruto nationaal product (BNP) vertegenwoordigen. Het BNP per inwoner in de tien Q-Park landen is twee keer zo hoog als in de overige EU landen. Automobiliteit en daarmee parkeren loopt nauw samen met de ontwikkeling van het BNP.

In de tien landen waar Q-Park actief is, heeft Q-Park totaal ongeveer 2½% aandeel in de totale parkeermarkt. In Nederland is het Q-Park aandeel in de totale parkeermarkt zo'n 12%.

De parkeermarkt in totaliteit is uiterst gefragmenteerd: de vijf grote internationale parkeerondernemingen managen ongeveer 6% van de totale parkeermarkt in de 28 EU-landen. Andere spelers zijn:

- lokale overheden of parkeerbedrijven met de gemeente als eigenaar

- kleine lokale private parkeerbedrijven

- spoorwegmaatschappijen met eigen parkeerondernemingen voor P+R

- ziekenhuizen, winkelcentra en vliegvelden met parkeren in eigen beheer.

Tarieven

Parkeertarieven zijn in principe afhankelijk van de vraag: het aantal bezoekers dat met de auto komt en dat tegelijkertijd op dezelfde plek wil zijn. En aan de andere kant wordt het tarief bepaald door het aanbod van beschikbare parkeerplaatsen. Tarieven verschillen van land tot land.

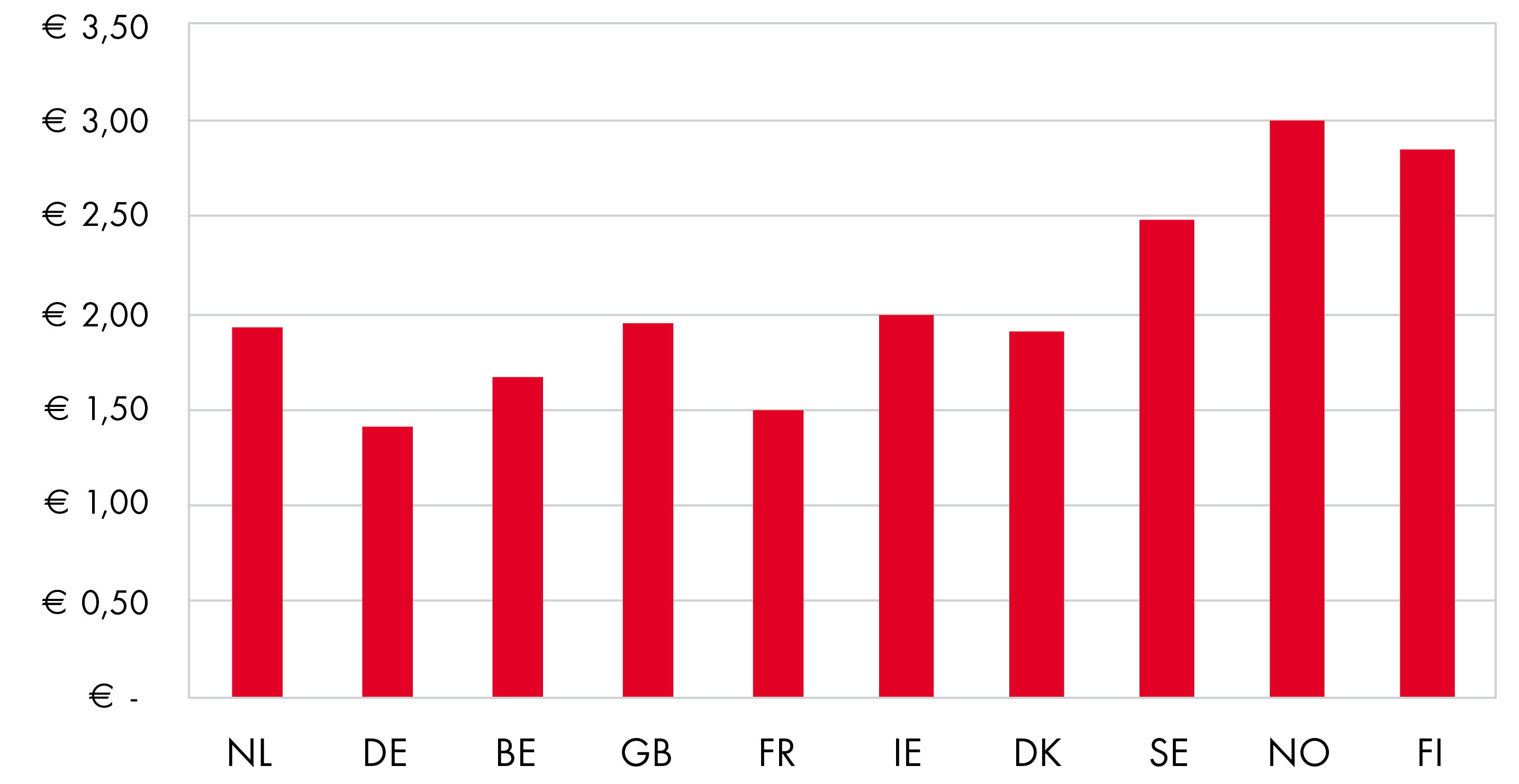

Q-Park gemiddelde parkeertarieven per uur, per land

In Duitsland en Frankrijk ligt het gemiddeld tarief 25% c.q. 22% onder het gemiddelde van de tien Q-Park landen, terwijl het gemiddeld tarief in Noorwegen en Finland respectievelijk 60% en 50% hoger ligt. In Nederland ligt het tarief ongeveer op het gemiddelde niveau.

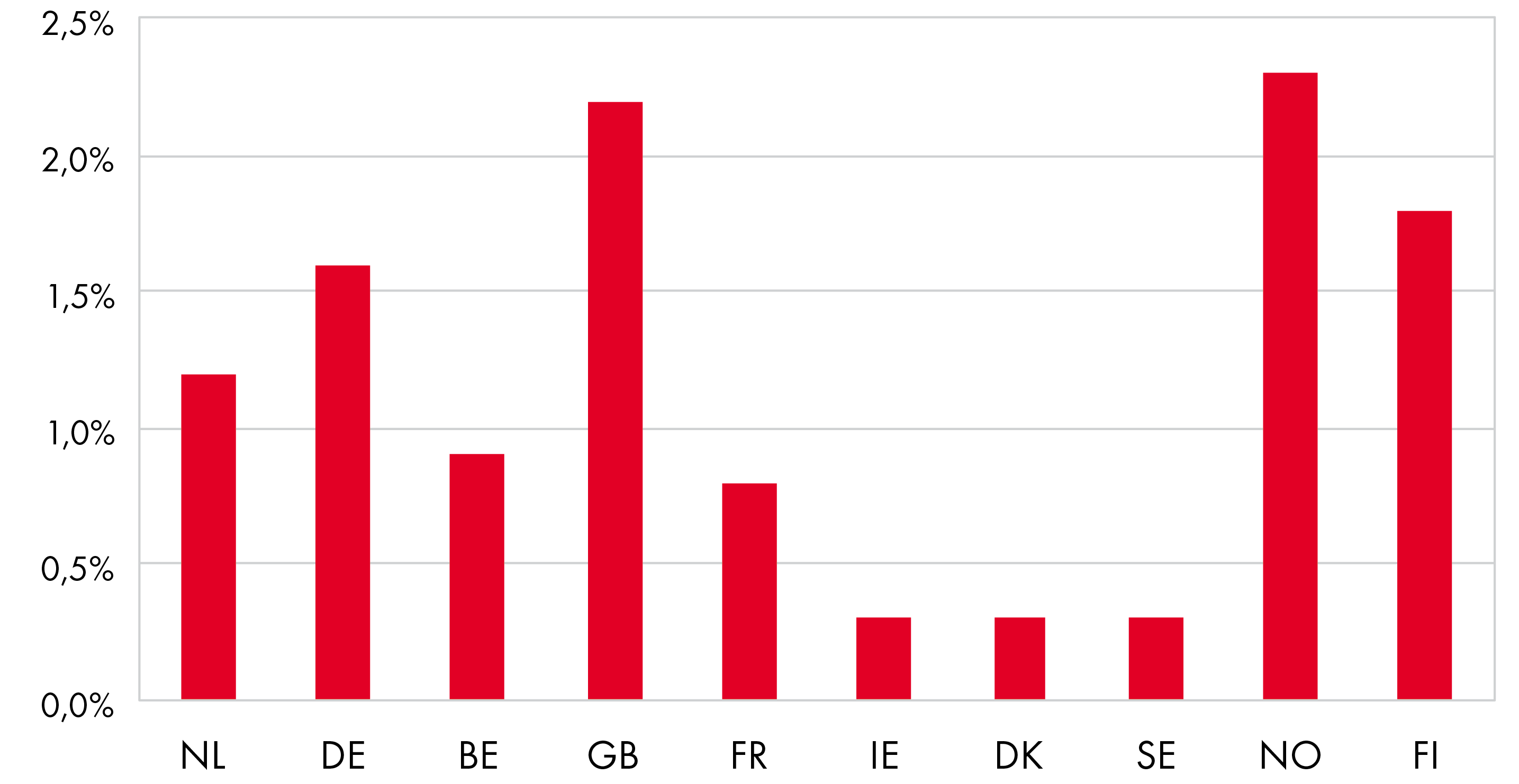

In economisch goede tijden met significante inflatie is het gebruikelijk dat parkeertarieven 1 à 2% boven inflatie stijgen. In 2013 was er nauwelijks inflatie en zagen we dat tariefstijgingen ernstig onder druk stonden. Daardoor nam ook de discussie over afrekenen per minuut weer toe, in navolging van Spanje, waar sinds 2007 op wettelijke grondslag parkeren per minuut gangbaar is.

Jaarlijkse inflatie

Parkeren als deelservice

Een bedreiging voor de parkeermarkt is dat service providers parkeren steeds vaker onderdeel maken van een uitgebreider dienstenpakket. Deze dienstverleners incasseren het totaalbedrag bij de klant en betalen vervolgens, na inhouding van een percentage als provisie, de beheerder van de parkeerplek uit. Door identificatie via de smartphone van de eigenaar of het kenteken van de auto kunnen deze dienstverleners het parkeergedrag van klanten nauwkeurig volgen en daardoor service op maat aanbieden.

Concurrentie

De klant heeft in principe de keuze tussen parkeren in garages of op straat of elders in de openbare ruimte. Dit kan zo dicht mogelijk bij de bestemming zijn of op enige afstand, bijvoorbeeld in een P+R voorziening. Nieuwe ontwikkelingen, zoals het betalen op straat met de mobiele telefoon, maakt ‘buiten’ parkeren aantrekkelijker en dat zorgt voor verschuivingen in de concurrentieverhoudingen.

Er zijn grote verschillen tussen de private partijen die actief zijn binnen de parkeersector: van kleine lokale ondernemingen met slechts enkele faciliteiten in één stad tot grote, internationaal opererende bedrijven zoals Q-Park. Deze laatste groep overheerst niet in volume. De top 5 van internationaal opererende ondernemingen beheert en exploiteert op dit moment slechts zo’n 6% van de totale gereguleerde parkeermarkt.

Voor de lokale overheden, die zowel het parkeren in de openbare ruimte als in gebouwde faciliteiten beheren en exploiteren, is in 2013 vanuit Europa de regelgeving op het gebied van mededinging aangescherpt via de Wet Markt en Overheid. Zij moeten de wetgeving in de loop van 2014 implementeren. Doel is het behoud van het “level playing field” in de sector. Op de positie van private ondernemingen zoals Q-Park heeft dit een positieve invloed.